HOME > コラム > 住宅ローンは何歳までに完済するのが理想?返済期間を短くする方法もご紹介

住宅ローンは何歳までに完済するのが理想?返済期間を短くする方法もご紹介

数あるローンの中でも、借入額が大きい住宅ローンは返済期間も長く、その分負担も大きいものです。

それゆえに「何歳までに完済したら良いのか」というのは、住宅を購入する際に重視しておきたい大事なポイントでもあります。

今回は、住宅ローンを組む際の「年齢」にまつわる基礎知識や、チェックしておきたいポイントについて解説します。

住宅ローンは何歳まで組める?

住宅ローンには、借入時と完済時の年齢制限が設けられています。

それぞれ各金融機関によって異なるため、事前に確認しておきましょう。

民間銀行の場合

民間の銀行の場合、多くは20歳から70歳未満までローンを組むことができます。

2022年4月1日より成年年齢が18歳と定められたことで、申し込み可能年齢を18歳に引き下げた金融機関もあります。

メガバンクの例をご紹介しましょう。

| 三菱東京UFJ銀行 | |

|---|---|

| 【借入時】 | 18歳以上70歳の誕生日までの方 |

| 【完済時】 | 80歳の誕生日までの方 |

| 三井住友銀行 | |

|---|---|

| 【借入時】 | 18歳以上70歳の誕生日までの方 |

| 【完済時】 | 80歳の誕生日までの方 |

| みずほ銀行 | |

|---|---|

| 【借入時】 | 満20歳以上71歳未満の方 |

| 【完済時】 | 満81歳未満の方 |

| りそな銀行・埼玉りそな銀行 | |

|---|---|

| 【借入時】 | 満20歳以上満70歳未満の方 |

| 【完済時】 | 満80歳未満の方 |

フラット35の場合

フラット35は、最長借入期間が35年と定められており、「買取型」「保証型」「パッケージローン」でそれぞれ条件が異なります。

| フラット35(買取型) | |

|---|---|

| 【借入時】 | 70歳未満の方 |

| ※親子リレー返済を利用する場合は、70歳以上の方でも申し込み可能。 | |

| フラット35(保証型) | |

|---|---|

| 【借入時】 | 70歳未満の方 |

| フラットパッケージローン | |

|---|---|

| 【借入時】 | 満18歳以上満65歳以下の方 |

| 【完済時】 | 満80歳未満の方 |

住宅ローンを完済する理想の年齢

住宅ローンの申し込み自体は、18歳から70歳まで幅広い年齢層に対応していることがわかりました。

では「理想的な完済時の年齢」は何歳でしょうか?

それは定年を迎える60歳〜65歳です。

借入時や完済時の平均年齢のデータから解説します。

住宅ローン借入時の平均年齢

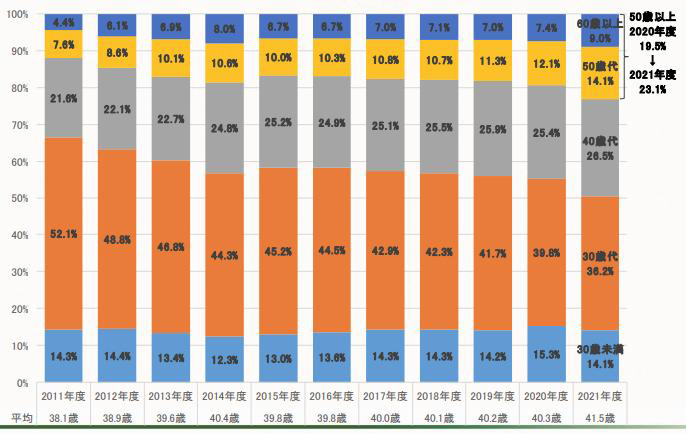

画像引用:2021年度 フラット35利用者調査

フラット35の利用者の平均年齢は41.5歳です。

中心的な利用者層である30代の割合が減少し、借入時の平均年齢は年々上昇しています。

住宅ローン完済時の平均年齢

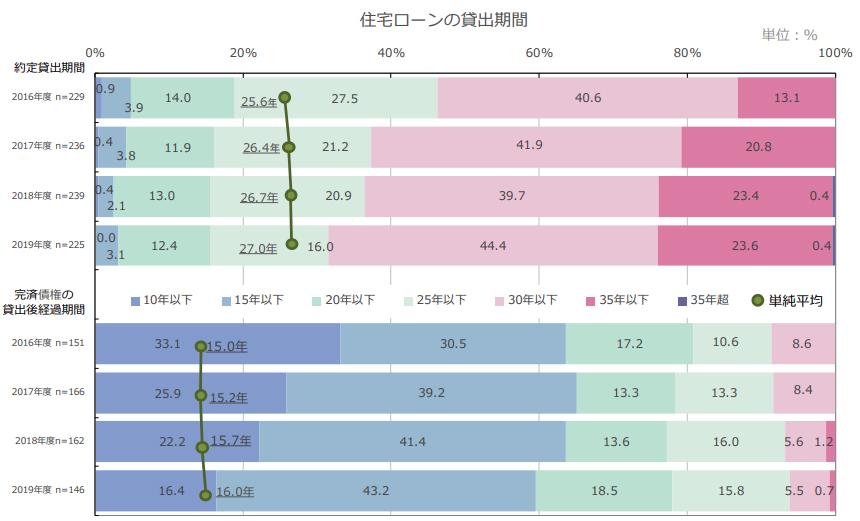

画像引用:2020年度住宅ローン貸出動向調査

2019年のデータによると、「約定貸出期間」は平均27. 0年ですが、実際の「完済債権の貸出後経過期間」は平均16. 0年となっています。

多くの人が「借り換え」や「繰り上げ返済」によって、当初の借入期間よりも前倒しして完済していることが分かります。

住宅ローン借入時と完済時のそれぞれの平均年齢から、41.5歳で借り入れて、16年後の57.5歳で完済している計算になり、定年頃に住宅ローンの支払いを終えているということになります。

年齢以外にも!住宅ローン審査で重視される項目

住宅ローンを申し込む際には金融機関による審査が必要です。

特に「完済時の年齢」は多くの金融機関で最も重要視されるポイントとなっていますが、年齢以外にも審査項目になっているのは「健康状態」や「担保評価」です。

国土交通省の住宅局が公表している令和3年度 民間住宅ローンの実態に関する調査 結果報告書 (令和4年 11 月 18 日 訂正)のデータをみてみましょう。

調査対象としている民間の金融機関1,110件のうち、令和3年度の調査で9割以上の金融機関が「融資を行う際の審査項目」としているのが次の通りです。

- 完済時の年齢(98.9%)

- 健康状態(98.5%)

- 担保評価(97.6%)

- 借入時の年齢(97.1%)

- 年収(95.0%)

- 返済負担率(94.6%)

- 勤続年数(94.5%)

- 連帯保証人(94.5%)

- 金融機関の営業エリア(92.2%)

健康状態

健康状態は、団体信用生命保険(団信)に加入できるか否かが審査のポイントとなります。

ほとんどの金融機関では、住宅ローンの加入条件として「その金融機関が指定する生命保険会社の団体信用生命保険に加入できること」を挙げています。

健康状態に不安がある場合、団信に加入できず住宅ローンの審査に通らなくなってしまいます。

調査報告書では、974件の金融機関が「団信加入が必要」と回答しています。

担保評価

住宅ローンを組む際には、万が一ローンを返済できなくなった場合に備え、金融機関が土地や建物を担保として抵当権の設定を求めるのが一般的です。

抵当権のついたローンを「有担保ローン」、抵当権がつかないローンを「無担保ローン」といいます。

返済が不可能となった場合、その家が競売にかけられた際に抵当権を設定している金融機関が、落札金額の中から優先的に返済が受けられるようにするためのものです。

調査報告書では、603件の金融機関が「融資判断に影響」、409件の金融機関が「融資判断の参考にする」と回答しています。

勤続年数

勤続年数は、1年以上であれば多くの金融機関で審査が通ります。

調査報告書では、629件の金融機関が「1年以上」、189件の金融機関が「3年以上」と回答しています。

連帯保証

住宅ローンを組む際には連帯保証が必要となります。

最近では「連帯保証人」よりも、金融機関が指定する「保証会社」を利用するのが一般的です。

調査報告書では

①系列保証会社の保証が必要(696件)

②連帯保証不要(65件)

③外部保証会社の保証が必要(412件)

④その他(173件)

という回答報告でした。

雇用形態

調査報告書では

①派遣社員は対象外(486件)

②契約社員は対象外(411件)

③自営業者は対象外(10件)

④その他(291件)

という回答報告でした。

令和元年の場合

①派遣社員は対象外(518件)

②契約社員は対象外(434件)

③自営業者は対象外(30件)

というデータと比較すると、非正規雇用でも住宅ローンに通りやすくなった印象です。

これらの項目も、住宅ローンを申し込む際にぜひ参考にしてみてください。

住宅ローンを組むときにチェックしておきたいポイント

ポイント①返済しやすい金利タイプを選ぶ

住宅ローンの金利には、「固定金利型」「変動金利型」「固定金利選択型」の3種類があります。

それぞれの特徴を理解して、自分にあった金利タイプを選ぶことが大切です。

「固定金利型」

ローン申し込み時、またはローン実行時の金利が返済終了まで変わらずに適応されます。

「フラット35」の金利はこのタイプで、月々の返済額が固定されるため、支払い計画が立てやすいのがメリットです。

「固定金利選択型」

返済期間のはじめのうちは「固定金利」で、固定金利期間が終了後に「固定金型」か「変動金利型」かを選択できます。

固定金利期間が長いほど、固定金利期間中の金利は高くなります。

ポイント②銀行ごとにことなる融資条件について確認する

「年齢以外にも!住宅ローン審査で重視される項目」のところでも解説しましたが、住宅ローンには融資条件がそれぞれ異なります。

ローンを申し込む際に必要となってくる

- 融資手数料

- 印紙税

- 登記費用

- ローン保証料

- 火災保険料

- 団体信用生命保険料

などの諸経費について、一括払いなのか分割払いで金利に上乗せされるのか、ということも事前に調べておく必要があります。

また、多くの金融機関で加入が必須となっている団信の保証内容についてもしっかり確認しておきましょう。

ポイント③住宅ローン以外の支払いについて考慮する

ライフプランの中で、ローンの支払いは住宅に限ったことではありません。

教育資金や老後の生活資金、車や家具・家電の買い替え、将来のリフォーム代など、これからの生活を見据えた蓄えも必要となってきます。

住宅ローン以外の支払いにも考慮した資金計画を立てましょう。

ポイント④定年時の年齢を重視した返済計画を立てる

住宅ローンは、多くの場合80歳未満までの完済が条件となっていますが、実際に無理なく支払いができるのは安定した収入がある期間です。

返済計画は、定年時の年齢を重視して余裕をもって組みましょう。

ポイント⑤できるだけ返済期間を短くする

「健康であること」「安定した収入が得られていること」

これらは住宅ローンの返済で欠かせないポイントです。

退職後、多くの方は収入が減少するので老後の生活は年金や貯蓄に頼ることになります。

その際に住宅ローンの返済が残っていると家計の圧迫につながるため、早めの返済が望まれます。

最初から返済期間を短く設定してはいけない

しかし「早くローンを終えたいから」という理由で最初から返済期間を短く設定するのはおすすめしません。

返済期間が短いと月々のローン支払額は必然的に増えてしまうため、「ローン返済」と「教育費がかさむ時期」が重なってしまう場合、支払いは苦しくなるでしょう。

教育費のピークが過ぎてから繰り上げ返済しよう

返済期間は、契約後に延長することはできません。

毎月の支払いで四苦八苦しないよう、あえて返済期間を長めに設定することで、子どもが巣立ち教育費支払いのピークが過ぎてから「繰り上げ返済で返済期間を短縮する」のが、無理のない返済計画といえます。

返済期間を短くする方法

返済期間を短縮する方法について「繰り上げ返済」と「住宅ローンの借り換え」について解説します。

繰り上げ返済をする

住宅ローンの繰り上げ返済(または一部繰り上げ返済)とは、通常の返済額以外に、元金の一部や全部を返済することをいいます。

繰り上げ返済を行うことにより、ローンの元金とそれに伴う利息を減らすことができ、返済総額の減額をはかるものです。

繰り上げ返済には、毎月の返済額はそのままに返済期間を短くする「返済期間短縮型」と、返済期間は変えず毎月の返済額を軽減する「返済額軽減型」の2種類があります。

「返済期間を短くする」という目的ならば「返済期間短縮型」を選びましょう。

「返済期間短縮型」のメリット

返済期間が短くなることで、その期間に支払う予定だった利息を削減できます。

返済額軽減型に比べ、利息の軽減効果が大きいのが特長です。

「返済期間短縮型」のデメリット

繰り上げ返済をしても今現在の負担自体は変わらないため「ローンを減らせた」という効果を実感しにくいというのがデメリットといえるでしょう。

借り換えをする

住宅ローンの借り換えとは、現在申し込んでいる金利の高いローンを一括返済して、新たに金利の低いローンに換えることです。

借り換えにより利息の軽減をはかり、返済総額を少なくできます。

なぜ借り換えにより返済総額を減らせるのかというと、それは2016年1月に日本銀行がマイナス金利政策を始めたことにあります。

この政策により、借入時の金利よりも他の金融機関のローンや新しいプランの方が金利が低くなる現象が起きたため、借り換えをした方がお得になる可能性が出てきたのです。

しかし、すべての方が借り換えでメリットを得られるわけではありません。

借り換えのメリット

借り換えでより金利の低いプランに変更することで、支払総額を減らし毎月の返済額も少なくすることができます。

支払総額を減らしたことで、今後金利上昇した場合のリスクにも備えられる余裕が生まれます。

借り換えのデメリット

借り換えをする場合、事務手数料などの諸経費がかかります。

また、借り換えにも新規のローン契約と同様に審査がありそれに通らなければ申し込めません。

金利はさまざまな要因で変動するので、メリットを得られるタイミングを見極めるのが難しいこともデメリットとなります。

借り換えをしない方が良い場合

- 住宅ローンの残高が少ない

- 残りの返済期間が短い

上記に当てはまる人は、借り換えてもメリットがないかむしろ負担が増える可能性があります。

乗り換えの諸経費分の負担が増えるため、借り換えをする意味がなくなるので注意が必要です。

メリット・デメリットを理解して、適切なタイミングを見極めましょう。

まとめ:住宅ローンの特性を理解して、無理のない返済計画を

「教育資金」「住宅資金」「老後資金」は人生の三大資金といわれており、大きなお金が必要となるため、しっかりとしたライフプランニングが大切です。

住宅ローンを組む際には、安定した収入が見込める65歳までの完済を目指し、繰り上げ返済や借り換えを視野に入れながら無理のない返済計画を立てるようにしましょう。

この記事を書いた人